2021年01月12日

とあるお客さまからのご相談:

レディースのアパレルショップを経営しています。

レディースのアパレルショップを経営しています。

5年ほど前に、路面店を開業しました。たまたまお昼のTV番組で当店がフィーチャーされたこともあり、数年間の売上は好調に推移していました。

しかし、売上が徐々に減少していったため、ショップのリニューアルを1年ほど前に行いました。その際、店舗の改装や月々の家賃、スタッフの雇用、仕入れなどに莫大な資金を使い果たしました。

そのような最中、新型コロナウイルス問題が勃発。

その影響で売上が大幅に減ってしまい、現在の売上は、コロナ前の30%程度しかありません。

「店舗に投じた莫大な資金を回収できるのか?」

「その前に店じまいするしかないのか?」

そんなことばかり考える毎日です。不安と焦りの気持ちでいっぱいです。

コロナの影響で売上が立たないため、運転資金も底をつきそうです。

もうすぐ、期末で法人税の支払いも予定していますが、スタッフの給与や家賃の支払いだけでも手一杯なため「法人税の支払い」など、到底できそうもありません。

このまま、店をたたむしかないのでしょうか。

今後について、アドバイスをいただけると嬉しいです。

(アパレルショップの経営者Kさま より)

こちらは、アパレルショップを経営するK様から届いた相談である。

端的にまとめると以下の通りだ。

TVでのPR効果があり、数年間は順調な売上だったが、徐々に売上が減少したため、莫大な資金を投じて「店舗のリニューアル」を行った。

そのようなさなか、新型コロナウイルスの問題が勃発。売上が減少したなか、給与や家賃の支払いで手一杯なので「法人税の支払いが厳しい」といった状況である。

シリーズ連載企画の第4回目は「税金の支払いができない悩み」に注目する。

「税金の支払いができないときの解決法」について知りたい方は、当記事をチェックしてほしい。

- 「税金が払えない場合の対処法」が知りたい

- 「税金を滞納すると何が起こるか」について知りたい

- 「社会保険料」の支払いも厳しい場合の対処法も知りたい

日本は世界屈指の重課税国!税金の支払いが苦しい経営者が多い

冒頭で紹介したアパレルショップの経営者・Kさんのように、新型コロナウイルスの影響で「法人税の支払い」さえ厳しいと訴える経営者さまは少なくない。

実際に「日本の法人税は高すぎるのか?」について、最新の情報を交えながらご説明したい。

結論からいえば、誠に残念な事実ではあるが、「日本の法人税は世界的に見てもかなり高い方」である。

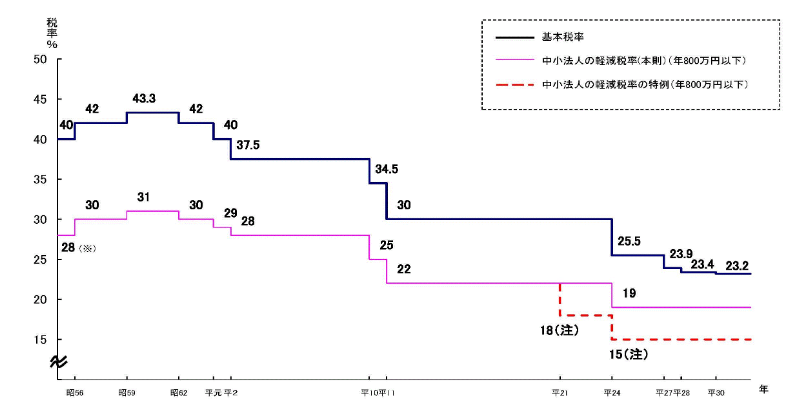

過去の歴史を振り返ると、昭和時代の日本の法人税率は「30%~40%程度」と、世界屈指の高さであった。しかし、平成以降、段階的な「大幅引き下げ」が実施されており、現在の基本税率は23%程度となっている。

出典:財務省

グラフを見ると「日本の税金はさほど高くないのだな」と思うが、上記はあくまで「基本税率」であることに注意したい。

法人にかかる税金は、法人税だけでなく、地方法人税、法人住民税、法人事業税など、さまざまな税金が含まれており、実質的な法人税率は異なるからだ。

先述した税金をすべてひっくるめたうえで、所得に対して「法人関連の税金がどれくらいの割合を占めているのか」を示した「実効税率」という指標がある。こちらがより実態に近い。

実効税率についていえば、日本の場合、その割合はなんと「29.74%」にも達していることがわかっている。

基本税率は、段階的な引き下げが行われたが、それでも実質的には30%近くもの税金を納めなければならないのが、我が国の現状なのだ。

ちなみに、アメリカは25.77%と低くない数字だが、それでも日本の方が4%も高い。

重課税国家といわれきたアメリカはトランプ政権において大幅な減税を実行したことにより、実効税率も引き下げられたのだ。

重課税国家といわれるアメリカと比べても、日本は圧倒的に税率が高いのだ。

さらに、2020年における法定実効税率の世界ランキング(36ヵ国)を見ると、日本は世界で6番目の「重課税国」である。これは驚くべきことだ。

「法人税の支払いがままならない」という相談が多いのも、実は致し方ないことなのだ。

一番怖いのは国!絶対に無視はダメ!

さて、そうはいっても、法人税の滞納をしてもいいのか?といえば、それは絶対に避けたい「NG行為」である。

なぜならば、法人税の滞納を放置していると、最終的には「財産の差し押さえ」に発展し、預金や売掛債権、有価証券、不動産など、ありとあらゆる財産を失ってしまうからだ。

さらに、ご存知でない方もいらっしゃるが「日本政策金融公庫」や「銀行」などの融資が受けることも「ほぼ不可能」となる。一発逆転の再起を図ろうにも、そもそもの審査が下りなくなるというわけのだ。

読者の皆さんには、法人税を滞納した場合に起こる「最悪のシナリオ」について知っておいてほしい。税金を滞納すると、以下のような恐ろしい事態に陥る。

| 【差し押さえまで最短2ヵ月程度!】法人税の「滞納」で起こる“最悪のシナリオ” | ||

| STEP1 | 「延滞税」の課税 | 税金を滞納した翌日から「延滞税」が発生する(滞納経過日数に応じて年率:2.6~14.6%程度) |

| STEP2 | 「督促状」による通知 | 滞納から1ヵ月後には「督促状」が届き「税金の滞納」に関する警告がなされる |

| STEP3 | 電話による「納税」の催促 | 税務署から、法人税の支払いを促す電話がかかってくる |

| STEP4 | 訪問による「納税」の催促 | 税務署の職員が、法人税の支払いを求めて、事務所に直接駆けつける |

| STEP5 | 財産調査 | 預金・不動産・株式・売掛債権など「税金に充当できる資産の有無」について調査される |

| STEP6 | 財産の「差し押さえ」 | 督促状の通知から10日以内に、滞納額を納めなければ、事実上「差し押さえ」が可能となる |

上記の通り、税金の納付期限を1日でも過ぎれば、その時点ですぐに「延滞税」が発生し、納付期限から1ヵ月が過ぎれば「督促状」が届く。

督促状が届いたあとも、電話や訪問の催促に対して無視を決め込めば、税金の滞納からおおよそ2ヵ月程度で「財産の差し押さえ」が可能になるのだ。

より厳密にいえば、税金の滞納から約1ヵ月後に送られる督促状が事務所に届いてから10日後には「財産の差し押さえ」が可能になる。つまり、1ヵ月10日後には、財産の差し押さえが可能になり、あとは税務署の判断で「いつでも差し押さえできる」。

ちなみに「財産の差し押さえ」の対象となるのは、以下のようなものである。

財産の差し押さえの対象となるもの

- 現金

- 銀行預金

- 売掛債権

- 不動産

- 株式

- 保険金

財産の差し押さえが断行されれば、ビジネスの継続は事実上不可能になる。

だから、税金の滞納は絶対に犯してはならないNG行為なのだ。

なお、第3回目のシリーズ連載企画では「消費者金融の借金が払えない悩み」にフォーカスした。消費者金融の場合、返済滞納から財産の差し押さえまでは3ヵ月程度であるとお伝えした。

一方、法人税の場合には、3倍近いスピード感で、実質的に「財産の差し押さえ」が可能になる。消費者金融など比較ではないといえるだろう。

まぎれもなく「一番怖いのは国」なのだ。

【以下の記事もチェック!】

税金が支払えないなら「特例猶予」の申請を!

「税金滞納の恐ろしさ」については、ご理解いただけたのではないかと思う。

その一方で「税金がすぐ払えない場合の対処法を知りたい」と考えるのではないだろうか。

法人税は通常、決算期から2ヵ月以内の納付が義務付けられているため、そのような不安を抱く方も少なくないはずだ。

結論からいえば、法人税の支払いがむずかしい場合には、新型コロナウイルスにともなって制定された「特例猶予」の制度をすぐにでも利用してほしい。

「特例猶予」とはどのような制度なのか、以下にまとめよう。

【新型コロナに伴う「特例猶予」の概要】

基本情報

国税の納付期限を延長できる

(担保不要・延滞税なし)

対象者

・2020年2月以降の任意の1ヵ月を「前年同期」と比べたときに「20%以上」売上が減少している事業者もしくは

・一時的に納税がむずかしい事業者

猶予の対象になる国税の種類

法人税ほか、所得税や消費税など「ほぼすべての税目」に対して適用される

手続きの方法

2020年6月30日もしくは納付期限のうち、いずれか遅い日までに「申請書」を提出する。以下を参照のこと。

つまり、この制度を活用すれば、法人税のみならず、所得税や消費税など「ほぼすべての税金」の納税を「担保不要・延滞税なし」で、1年間猶予してもらえるのだ。

当然のことだが、財産の差し押さえも猶予される。

納税がまだという方は、ぜひ活用いただきたい。

なお、国税庁では、コロナに限って「猶予」制度を用意しているわけでない。コロナ禍でなくても、使える「猶予制度」がもともと存在している。

国税庁のホームページの抜粋は以下の通りだ。

特例猶予の期限までに納税が困難な場合も、現行の猶予制度が認められる場合があります

猶予期限までに全額の納付が難しい場合は、納税者の方の状況を十分に伺った上で、他の猶予制度が適用できる場合は他の猶予制度を適用しますので、所轄の税務署にご相談ください。

参考:猶予の申請の手引き

特例猶予を使った場合も、特例猶予を申請しそびれた場合も、引き続き「通常の猶予制度」を使うことが可能なのだ。

特例猶予を使ったならば「最大2年間の猶予」が受けられるというわけである。これはかなり大きい。まとめると以下の通りになる。

【猶予制度をフル活用した場合】

| 2020年 | 「特例猶予」の活用で「1年間の猶予」を受ける |

| 2021年 | 通常の「猶予」制度の活用で、1年間の猶予を受ける |

最大2年間の猶予が受けられる!

納税が厳しいという場合「猶予制度のフル活用」は最高のアイデアだ。

ぜひ、頭に入れておこう。

【以下の記事もチェック!】

吉報!社会保険料も特例的な猶予措置が受けられる

なお、国税と同じように負担の大きい「社会保険料」についても、特例措置がないか?独自に調査してみた。

なお、国税と同じように負担の大きい「社会保険料」についても、特例措置がないか?独自に調査してみた。

その結果「社会保険料」も、コロナに対応した「特例的な猶予措置」を実施している事実が判明した。これは大変嬉しいニュースといえるだろう。

法人が支払うべき社会保険料としては、

厚生年金保険料/健康保険料/労働保険料/介護保険料/子ども・子育て拠出金

などが挙げられるが、これらの納付についても、猶予が受けられる可能性があるのだ。

ただし、それぞれの社会保険料の「管轄」が異なっているため、別々に申請書を取り寄せる必要があることは認識していただきたい。

たとえば「労働保険料」は厚生労働省の管轄である一方、厚生年金保険料は「日本年金機構」の管轄である。また、国民健康保険料は「お住まいの最寄りの市役所」といった具合だ。

ただし「特例猶予の適用条件」等は、法人税の条件と大きくは変わらないようである。

それぞれの手続きはたいへん手間だが「チリも積もれば山となる」だ。

ちょっとした手間をかければ、当面の資金繰りに、多少の余裕が生まれるはずなので、この機会にぜひ申請していただきたい。

会社に「顧問社労士」がいれば、一括で申請してもらうよう、依頼するのも手だろう。

会社が負担する社会保険料のなかでも、特に負担額の大きい「厚生年金」については、以下に「参考サイト」をまとめておいた。まずは、こちらから申請の手続きを行っていただきたい。

事例から改めて考える、社会保険料の取り扱い

前項では「取り急ぎの緊急措置」として、社会保険料の特例猶予の活用をお伝えしたが、貴社の状況を抜本的に改善したいならば「社会保険料の見直し」を検討してみることをおすすめしたい。

具体的にいえば「新規に採用するスタッフの雇用形態の見直し」だ。

もしかしたら、貴社は今まで「全社員=正社員雇用」「アルバイト・パートも社保完備」等の労働条件をウリにしてきたかもしれない。

しかし、正社員雇用にこだわらず「業務委託」など、社会保険料の支払いが不要な雇用形態も視野に入れたらどうかと思うのだ。

業務委託であれば、スタッフに対する社会保険料の支払い義務はない。

業務委託であれば、スタッフに対する社会保険料の支払い義務はない。

既に雇用している正社員を業務委託に変更することはむずかしいが、今後の採用についてはアルバイトやパートスタッフも含めて、社会保険料の取り扱いを今一度検討するのも一つの手ではないだろうか。

「会社が未曾有の危機に直面している」という場合、優先順位をつけて取捨選択するのが、経営者として求められるところだ。

苦渋の決断になることもあると思うが、検討事項の一つとして、胸にしまっておいてほしい。

以下は「全社員=社保完備」をウリにしていた結果、倒産の危機に追い込まれた経営者さんへの実録インタビューである。ぜひ、参考にしてほしい。

【以下の記事もチェック!】

【次回のコラムの予告】

いかがでしたか。

シリーズ連載企画の第4回目は「税金が返せない悩み」に焦点を当てました。

コロナの影響で、法人税の支払いが厳しくなった場合には「特例猶予」を使って、納税の期限を1年間延長しましょう。現状、会社で負担している「社会保険料」についても同様です。

さて、第5回目となる次回は、やや切り口を変えて「М&A」にフォーカスします。

コロナでどうしても再建がむずかしくなった場合、「出口戦略」として」M&A」や「事業売却」を検討したいという経営者さんからのお問い合わせが増えています。

M&Aをしたい場合「押さえるべきポイントは何か?」について、詳しく解説します。

«前へ「駄目と分かりつつ経営難で手を出した消費者金融、早速払えない。~こんなときどうしたら?対象方法を解説」 | 「経営は債務超過、今月も赤字..こんな会社でもM&Aできるって本当?~最良の出口戦略を模索する」次へ»