2025年07月31日

資金繰りの悩みは零細企業経営者にとって最大の不安です。売上がない。あるいは売上は立っていてもお金が残らず、返済や支払いに追われる日々……。しかも、近年は物価高やコロナ禍の影響も重なり、会社経営を続けるだけでも大きなプレッシャーとなっています。

この記事では、零細企業が資金ショートに陥る要因、支援制度の最新情報、そして事業再生・キャッシュフロー改善まで、現実に即した対策を徹底解説します。

「資金繰りが限界かもしれない」と感じた零細企業経営者様へ

多くの零細企業経営者が、日々の資金繰りに頭を抱えているのが実情です。昨今はコロナ禍や物価高騰、地政学的リスクの上昇といった社会情勢も重なり、従来以上に会社のお金の流れが見通しにくくなっています。

「来月の支払いができるのか」「借入金の返済が厳しい」……こうした危機感を抱かれている経営者は決して珍しくありません。しかし、資金繰りが厳しいと感じたその時こそ、会社再建・経営改善に向けた大きな転機でもあります。

今回は、資金繰りの悩みを持つ零細企業の社長がどう動けばよいのか、最新の制度・具体的な解決策とともにご紹介します。

【チェックリスト】資金繰りでこのようなお悩みありませんか?

- 毎月の支払いがギリギリで、常に通帳残高を気にしている

- 売上があるのに、なぜか手元にお金が残らない

- 借入金の返済がしんどくなってきた

- 税金や社会保険料の支払いを後回しにしている

- 金融機関に追加融資を頼みづらくなった、断られた

- 取引先への支払いをどう捻出するか頭を抱えている

- 事業は続けたいが「これ以上はもたないかも」と感じている

こうしたお悩みを抱えている場合、資金ショート・倒産のリスクがすぐそこまで迫っているおそれがあります。大切なのは「早めの対策」と「一人で抱え込まないこと」の2点。次の章では、そのための現実的な道筋を詳しく解説していきます。

零細企業が直面する資金繰りの現状と背景

零細企業を取り巻く環境は、年々厳しさを増しています。社会情勢の変化、少子高齢化による人手不足、取引条件の悪化など、外的要因も複雑化しています。特に零細企業では会社の規模が小さい分、ちょっとした資金ショートが即・経営危機につながりかねません。2024年度の倒産統計や2025年の制度改正も踏まえ、現状を客観的に見直してみましょう。

零細企業における資金繰りの厳しい実情

2024年度に実施された帝国データバンクの調査によると倒産企業は前年を大きく上回る水準となりました。特に「物価高倒産」や「新興倒産」と呼ばれる小規模・零細企業の倒産が急増しています。

要因は多岐にわたりますが、共通しているのは「資金繰りの悪化」と「短期間での資金ショート」です。原材料費や人件費が高騰し、売上が思うように伸びない中で手元資金が底をつく。仕入先への支払い、借入金の返済、税金・社会保険料の納付などのあらゆる支出が経営者の重い負担となります。

零細企業は大手企業と比べると、どうしても取引先や金融機関との交渉力という点では不利になりがちで、ちょっとした支払い遅延や貸付否認が一気に資金ショート・経営破綻につながってしまいがちなのです。会社を続けたいと願っても、環境の変化についていけず、倒産や廃業に追い込まれる企業が後を絶ちません。

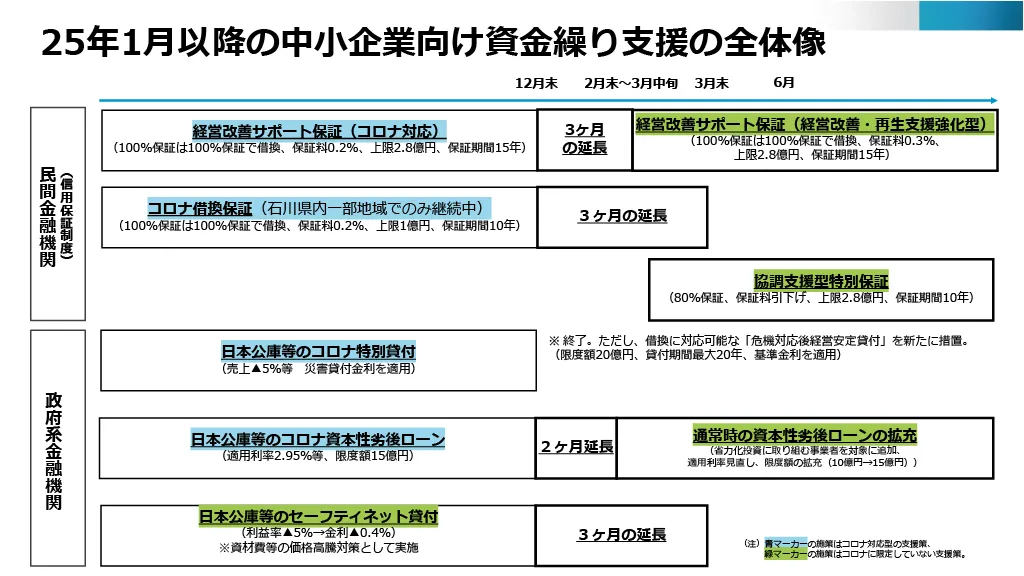

2025年以降の支援制度変更とその影響

2025年以降、中小・零細企業向けの資金繰り支援制度は大きく変わりつつあります。コロナ禍特例で実施されてきた融資や据置制度の多くは、段階的に縮小・終了となりました。一方、持続化給付金や新規の小口保証など“アフターコロナ”に即した支援メニューも整備されています。中小企業庁の資料によれば、2025年度は「資金繰り支援の対象範囲」や「審査基準の見直し」など、新しいルールが導入される見込みです。

今後は「誰でも簡単に借りられる」時代ではなくなり、必要な情報・資料を準備した上で、自社に最適な制度を選ぶ目利き力が求められます。事業再生の現場でも、最新制度を活用できるかどうかが生き残りの鍵を握る時代に突入しています。

出典:経済産業省 中小企業庁

「今後の中小企業向け資金繰り支援について」より

【徹底解説】資金繰り悪化が起こる4つの主な原因

資金繰りが限界に陥る背景には、必ず複数の原因が絡み合っています。仕入単価や水道光熱費、家賃などの“動かせないコスト”が増えることで、たちまち資金繰りが悪化します。原因を正しく分析することが、倒産回避や経営再建の第一歩です。ここからは、零細企業が資金繰り悪化に陥る4つの主な要因を解説します。

資金繰りが限界に陥る背景には、必ず複数の原因が絡み合っています。仕入単価や水道光熱費、家賃などの“動かせないコスト”が増えることで、たちまち資金繰りが悪化します。原因を正しく分析することが、倒産回避や経営再建の第一歩です。ここからは、零細企業が資金繰り悪化に陥る4つの主な要因を解説します。

①売上減少・コスト増加など事業環境の変化

市場の変化や景気悪化により売上が落ち込む一方、原材料費や物流コスト、最低賃金の上昇といった経費増が零細企業を直撃しています。少し前まで黒字だった会社も、仕入単価や水道光熱費、家賃などの“動かせないコスト”が増えることで、たちまち資金繰りが悪化します。

また、急な受注減や取引先の倒産で売掛金が未回収となり、急に資金ショートするケースも珍しくありません。外的環境の変化は、零細企業のキャッシュフローに直結する最も大きなリスク要因です。

②借入・返済の管理不足

複数の金融機関や支援制度から借入れをしている零細企業では、返済管理が煩雑になりがちです。「いつ、どこに、いくら返しているのか」を正確に把握できていないと、手元資金の見通しが立たず、思わぬ資金不足を招きます。

特に、返済のために新たな借入を重ねてしまう“自転車操業”状態では、いずれどこかで資金繰りが行き詰まります。日常的な借入金管理と資金繰り表の作成ができていないことは、資金ショートの大きな原因です。

③そもそも資金調達ができていない

売掛金の回収が滞ったり、金融機関の審査が厳しく新規借入ができなかったりした場合、資金繰りは一気に悪化します。特に零細企業には「小規模ゆえに資金調達力が弱い」「担保や保証人を用意できない」といった制約がありがちで、それらが資金調達のハードルとなっています。

日頃は事業や営業活動で忙しく、補助金や公的制度の情報収集ができず、結果として“使える制度を知らないまま倒産”という残念な結末になるケースも少なくありません。

④審査基準・制度の変化などの外的要因

2025年以降、資金繰り支援の多くがコロナ禍にともなう「緊急モード」から「平時モード」へと移行しました。貸付・保証制度の審査基準が厳格化され、これまで受けられた融資や補助金が打ち切りとなる例が増加しています。金融機関や保証協会のスタンスが変わることで、零細企業は突然“新規借入不可”や“既存借入のリスケ(リスケジュール・返済猶予)不可”といった状況に直面するリスクが高まっているのです。

こうした外的要因は、自力ではコントロールしにくい分、常に最新情報をチェックし、先手を打った経営判断が求められます。

【すぐに実践したい】諦めず資金繰りが悪い状態から立て直す方法

「もう資金がもたない」「返済が苦しい」と感じたときに諦めてしまうのは早すぎます。今はさまざまな公的支援制度や猶予・リスケ制度、専門家のサポートが存在しています。状況を見極めて、最適な方法を選ぶことで、零細企業でも立て直しは十分可能です。ここからは現実的に実践できるアクションを紹介します。

「もう資金がもたない」「返済が苦しい」と感じたときに諦めてしまうのは早すぎます。今はさまざまな公的支援制度や猶予・リスケ制度、専門家のサポートが存在しています。状況を見極めて、最適な方法を選ぶことで、零細企業でも立て直しは十分可能です。ここからは現実的に実践できるアクションを紹介します。

支援制度や猶予を用いて対応する

資金繰りに苦しむ零細企業は、まず公的な支援制度や猶予制度をフル活用することが重要です。日本政策金融公庫や自治体の小口融資、信用保証協会の保証付き融資、さらには既存借入のリスケなど、状況に応じて複数の制度を組み合わせることができます。

「もう借りられない」「もう返せない」と諦めず、一度制度内容を確認し、条件が合うものを積極的に活用しましょう。

補助金・貸付・猶予制度の違い

資金繰り改善のために活用できる制度は「補助金」「貸付(融資)」「猶予制度(リスケ)」の3種類に大別されます。

補助金は返済不要の資金援助ですが、競争率が高く書類作成など事務負担も大きいのが特徴です。

貸付(融資)は金融機関や公的機関からの借入で、比較的スピーディに資金調達できますが、返済義務と金利負担が伴います。

猶予制度(リスケ)は、金融機関などから既存借入の返済を一時的に猶予してもらう仕組みで、短期的に資金流出を抑えられますが、新規借入が難しくなるなど注意点もあります。

| 項目 | 補助金 | 貸付(融資) | 猶予制度(リスケ) |

|---|---|---|---|

| 内容概要 | 国や自治体が交付する、返済不要の資金支援制度。対象経費の一部を補填。 | 金融機関や公的機関から資金を借入れ、元本と利息を返済する仕組み。 | 既存借入の返済を一時的に猶予したり、返済条件を変更する制度。 |

| 主なメリット | ・返済不要で資金負担が軽い ・採択されれば実質コストゼロで資金調達可能 |

・比較的早く資金を確保できる ・用途が広く、運転資金・設備資金に使える |

・毎月の返済負担を軽減できる ・短期的に資金繰りを安定させやすい |

| 主なデメリット・注意点 | ・審査が厳しい(競争倍率が高い) ・書類作成や報告義務など事務負担が大きい |

・返済義務がある・金利負担あり ・審査次第では希望額に届かないことも |

・信用情報に影響(「条件変更先」扱い) ・新規借入が難しくなることがある |

| 使用上の補足 | ・原則「後払い」のため、自己資金を先に用意する必要がある ・要件外の支出は対象外になることも |

・事前に返済計画を立てて申請するのが望ましい ・財務状況や資金使途で条件が変動する |

・経営改善計画の提出を求められる場合あり ・金融機関との早期相談がカギ |

それぞれのメリット・デメリット、利用上の注意をよく理解し、自社の状況に合った制度を選ぶことが大切です。

制度利用の前に最適な方法を選ぶ必要性アリ

補助金や融資・猶予制度には、それぞれ「使える条件」「メリット・デメリット」があります。たとえば、補助金は後払いが原則のため、まず自己資金を用意できる会社が向いています。新規借入は事前の事業計画や返済プランが不可欠です。リスケは信用情報に影響するため、今後の資金調達に制限がかかるリスクもあります。

こうした違いを自社で正しく判断するのは難しい場合が多いため、困ったときは中小企業診断士や事業再生コンサルタントなど、外部の専門家の意見を取り入れることも重要です。

【2025年最新】零細企業が活用できる資金繰り支援制度一覧

2025年以降、零細企業向けの資金繰り支援策は大きく見直されています。代表的な制度は「小口零細企業保証制度」と「危機対応後経営安定貸付」の2つです。いずれも中小企業庁・日本政策金融公庫・信用保証協会連合会など公式サイトで最新情報が得られます。

ここからは各制度の概要や利用条件を解説します。具体的な活用方法や申請方法は、まず公的窓口や事業再生コンサルタントに早めに相談しましょう。

小口零細企業保証制度

小口零細企業保証制度は、創業間もない企業や資金力が弱い小規模事業者向けの公的保証制度です。

【利用条件】

法人・個人事業主問わず、規模の小さい事業者が対象です。具体的な売上高・従業員数など各自治体の保証協会で異なります。

【保証限度額】

原則1,250万円まで。事業規模や実績に応じて柔軟に対応可能です。

【保証期間】

最長7年。返済計画に応じた分割返済が前提です。

【担保の有無】

原則無担保。ただし信用状況によって保証人が必要となる場合もあります。詳細はお住まいの地域の信用保証協会にご確認ください。

※保証協会で融資を断られた場合の対策は、以下の記事も参考に対策を立てましょう。

危機対応後経営安定貸付

「コロナ特別貸付」が2024年12月に終了し、その代替として危機対応後経営安定貸付が新設されました。

【利用条件】

業績悪化や外的要因(物価高・自然災害など)で一時的に資金繰りが悪化した中小・零細企業が対象です。財務状況の確認や簡単な経営改善計画書の提出が求められるケースが増えています。

【保証限度額】

個人・法人ともに数百万円~数千万円単位。

【保証期間】

据置期間を含め最大10年。利率や返済計画は申請時期や申請者の信用力によって異なります。

【担保の有無】

原則無担保(ただし審査によって要件が加わることあり)。詳細は日本政策金融公庫・最寄りの支店でご確認ください。

※日本政策金融公庫で融資を断られた場合は以下の記事も参考にしてください。

資金繰り改善のために零細企業社長がすべき4ステップ

ここからは、資金繰り危機を「現場でどう改善するか?」を4つのステップでご紹介します。自社の状況にあわせ、1つずつ順番に取り組むことで、資金ショート回避・経営改善の道がひらけます。より詳しいノウハウやシナリオ解説は、以下の関連コラムもぜひご参照ください。

①資金繰り表の作成と見える化

まず着手したいのが「資金繰り表」の作成です。毎月(または毎週)の入金・支出予定を一覧化し、将来どこで資金不足になるか“見える化”しましょう。資金繰り表があれば、赤字や資金ショートが予測されるタイミングを事前に把握でき、借入や経費削減、売上強化など必要な対策を前倒しで打つことができます。手書きでもエクセルで作成しても構いません。

資金ショート危機に陥る企業ほど、「お金の動きが見えていない」ことが多いため、ここから着実に改善を始めましょう。

②入金・支出サイクルの見直し

資金繰り表で現状が把握できたら、次は入金・支出サイクルの最適化です。売掛先への請求・回収サイト(回収期間)を短縮したり、在庫・仕入を見直したりすることでキャッシュフロー改善が可能です。

早期資金化が必要な場合は、ファクタリングを活用して売掛債権を現金化する方法もあります。一方で、支出は極力後ろ倒しにし、不要な経費や先払いの見直しを徹底しましょう。小さな工夫でも、毎月の資金繰りが大きく変わります。

③取引先・金融機関との信頼構築

資金繰りが厳しくなった場合、取引先や金融機関への支払いが滞る前に必ず連絡・相談しましょう。黙って遅延するのが最も信頼を失うパターンです。事情を説明し、返済・支払日の調整や分割払いの交渉をすることで、取引停止や新規融資停止など“最悪の事態”を避けることができます。

ピンチのときほど誠実なコミュニケーションを重ねることが、信頼回復と経営再建のカギになります。

④事業再生コンサルタントの有効活用

零細企業の社長は、資金繰りや経営危機を「自分一人で何とかしなければ」と思いがちです。しかし本当に大切なのは、早い段階で第三者(専門家)の視点を取り入れること。特に事業再生コンサルタントなら、資金繰り改善計画の策定や金融機関交渉、事業再建ノウハウの提供など、再生現場で培った実践的なアドバイスが可能です。

苦しい状況でもあなたはひとりではないことを忘れないでください。頼れるパートナーの力を借り、経営の再スタートを切りましょう。

資金繰りにお悩みの零細企業の経営者様は「東京事業再生コンサルティングセンター」にご相談ください

今回ご紹介したような資金繰りや経営再建の課題は、早めの対応と専門家の的確なサポートがあれば乗り越えられます。東京事業再生コンサルティングセンターでは社歴5年以上+経営者45歳以下の方を対象にコンサル1年無料の特典をご用意。中小・零細企業の事業再生に多数の実績があり、事業者様の視点に立った「守り」と「攻め」の再建プランをご提案します。売上拡大・資金ショート回避・経営改善計画書の作成までワンストップで対応可能です。困ったときこそ、まずはご相談ください。

«前へ「【赤字でも消費税は払う?】滞納リスクと再生のポイントを徹底解説」 | 「お金がない会社の社長はどうしたらいいのか」次へ»

本コラムの監修者

事業再生コンサルタント

清水 麻衣子

元銀行マンで、多くの顧客の相手をしてきた実績と数々の中小企業を見てきた知見をもって、東京事業再生コンサルティングのコンサルタントへ。

通常のコンサル会社におけるコンサルタントとは大きく違い、豊富な知識と現場のリアルを把握している、企業を想った本質的なコンサルが魅力。

関連コラム

-

融資は無理!ファクタリングもダメ!代わりにどうする?

-

今すぐ資金繰りを改善したい建設業経営者必見の情報とは

-

【赤字でも消費税は払う?】滞納リスクと再生のポイントを徹底解説

-

厚生年金が払えない…会社社長が今すぐ取るべき緊急対策を解説

-

【給料が支払えない経営者へ】従業員を守り、会社を立て直す方法

-

【税務調査で追徴課税が確定!】払えない時に知っておきたい対処法

1年間無料コンサル

1年間無料コンサル

当社は、若くして起業したり後継者となった方々、本気で事業を立て直したいと強く想っている方々を全力でサポートします。