2026年06月22日

建設業は需要がある業界なのに、なぜ倒産が増えているのか……不思議に感じられている経営者の方も多いのではないでしょうか。実際、建設業の倒産は単なる受注不足だけで起きるわけではないのです。売上が伸びていても、資材価格の上昇や人手不足、入金と支払いのズレによって資金繰りが悪化し、経営が行き詰まるケースは少なくありません。

特に近年では、価格転嫁の難しさやコロナ禍融資の返済開始も重なり、小規模な企業ほど厳しい局面に立たされています。この記事では、建設業で倒産が増加している要因と、倒産回避のために今すぐ見直したい経営改善のポイントを解説します。

そもそも「倒産」とは何を指すのか

倒産という言葉は日常的に使われますが、実際には単に赤字になった状態を指すわけではありません。建設業の経営を守るには、まず倒産の意味を正しく理解し、どのような状態が危険なのかを知っておくことが大切です。

倒産=赤字企業だけの話ではない

倒産とは、会社が借入金や買掛金、外注費、給与などの支払いを続けられなくなり、経営が立ち行かなくなる状態を指します。わかりやすいのは手形の不渡りを出したとき、銀行から取引を停止されたときなどです。

「赤字が続いた会社が倒産する」と考えがちですが、実際には黒字でも倒産は起こります。なぜなら、帳簿上は利益が出ていても、手元の現金が不足すれば支払いは止まるからです。たとえば工事代金の入金が数か月先なのに、先に材料費や人件費を支払わなければならない場合、利益が出ていても資金が尽きれば倒産に至ります。

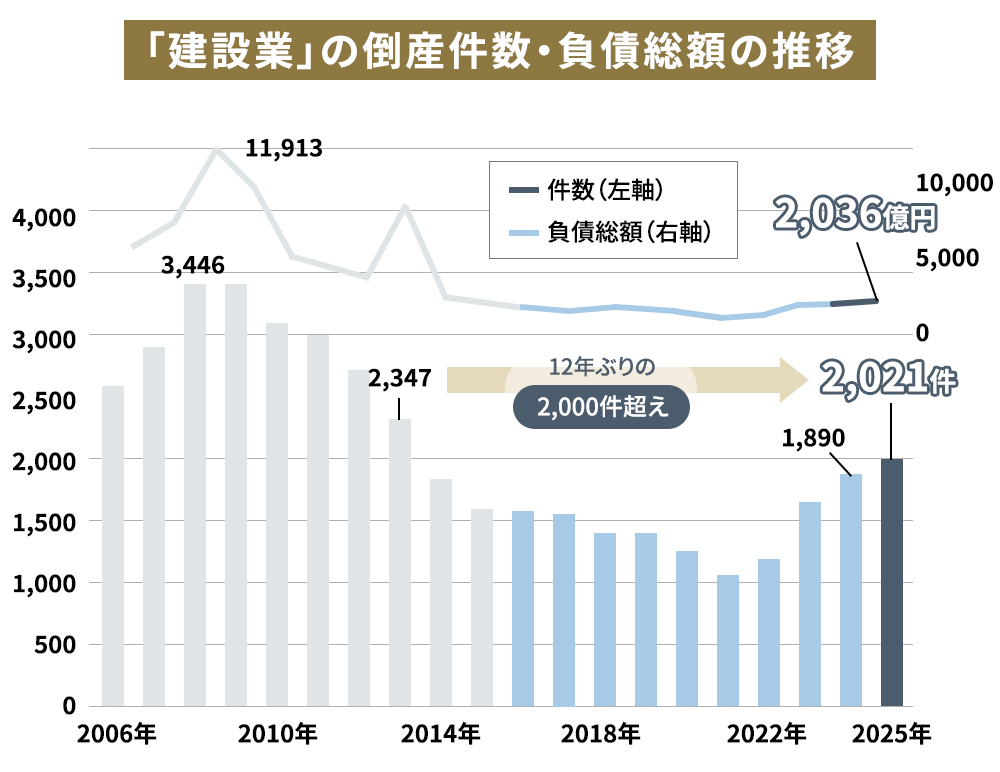

建設業の倒産は過去10年で最多

建設業の倒産は、いまや一部の企業だけの問題ではありません。2025年度の建設業の倒産件数は2,021件となり、前年度比で増加し、過去10年で最多となりました。

しかも、倒産した企業の多くは大企業ではなく、小規模な事業者です。従業員数が少ない企業ほど、資材価格の変動や人件費の上昇、入金遅れの影響を受けやすく、経営体力の差がはっきり出ます。「建設業は需要があるから安心」「建設業は儲かる」という時代ではないのです。

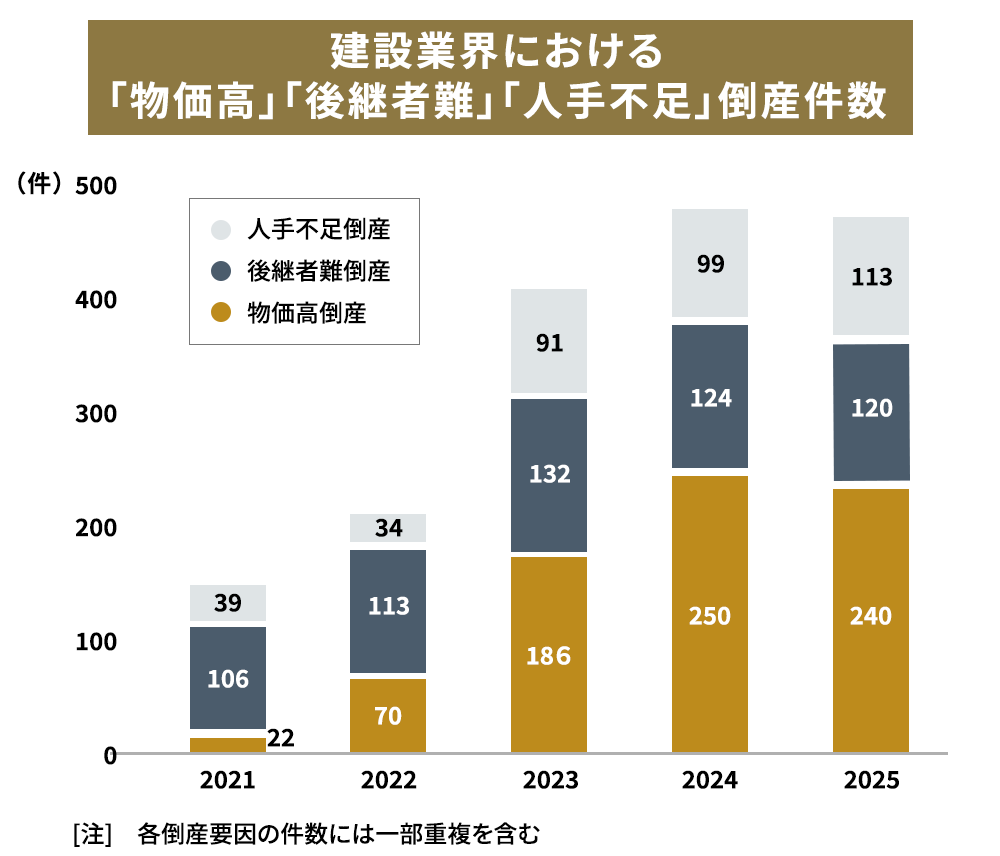

なぜ今、建設業の倒産が相次いでいるのか

建設業の倒産が増加している背景には、単一の原因ではなく、複数の要因が重なっています。特に近年では、外部環境の悪化がそのまま経営を直撃しやすく、価格転嫁できない企業ほど厳しい状況に置かれています。

建設資材価格の高騰

建設業の倒産が増加している背景には、単一の原因ではなく、複数の要因が重なっています。特に近年では、外部環境の悪化がそのまま経営を直撃しやすく、価格転嫁できない企業ほど厳しい状況に置かれています。

人手不足と職人の高齢化

近年の建設業では、木材、鋼材、住設機器などの価格上昇が大きな経営負担になっています。問題は、単に資材が高くなったことではありません。資材価格が上がっても、その分を工事価格へ十分に転嫁できない企業が多い点にあります。

特に請負契約を結んだ後に資材価格が上昇すると、現場では利益を削って施工せざるを得ない場面が出てきます。元請けや発注者との力関係が弱い企業ほど値上げを言い出しにくく、結果として「仕事はあるのに利益が出ない」状態に陥ります。建設業の倒産要因を考えるうえで、資材価格の高騰は無視できない要素です。

コロナ禍融資の返済開始

コロナ禍では、多くの企業が実質無利子・無担保融資、いわゆる「ゼロゼロ融資」を活用して資金繰りをつなぎました。これは当時の倒産回避には有効でしたが、今は返済フェーズに入っています。

本業の収益力が十分に回復していない企業にとって、返済負担は新たな固定支出です。そこへ資材高や人件費増が重なると、返済原資を確保できず、資金繰りは一気に苦しくなります。コロナ融資は過去の救済策であると同時に、現在の倒産増加の一因にもなっているのです。

売上が増えているのに倒産?

売上が増えている会社は安全だと思われがちですが、建設業ではそうとは限りません。むしろ、受注増加が資金繰りを悪化させ、倒産を早めるケースすらあります。

建設業では工事を取れば取るほど、材料費、外注費、労務費などの先払いが増える一方で、入金は工事完了後や締め日後になることが多く、売上増加と現金増加のタイミングが一致しないケースも多いです。そのため、売上が伸びていても手元資金が減り続けることがあります。

経営者が「今は忙しいから大丈夫」と思っている時期こそ危険で、数字をよく見ると資金繰りの限界が近づいていることも少なくありません。

建設業が陥りやすい資金繰りのワナ

建設業は、他業種に比べても資金繰りが悪化しやすい構造になっています。工事の流れそのものが、先にお金が出ていき、後から入ってくる形だからです。倒産を防ぐには、まずこの構造的なワナを理解する必要があります。

受注増加が資金繰りを圧迫する構造

建設業では、受注が増えれば売上は増えますが、同時に必要な運転資金も増加します。運転資金とは、日々の事業を回すために必要な資金のことです。建設の場合、材料費や外注費、人件費を先払いし、その後に工事代金が入るという流れが一般的です。そのため、受注が増えるほど先に必要な現金も大きくなります。

たとえば利益率の低い工事をいくつも抱えた場合、帳簿上は売上が立っていても、支払いが先行して資金繰りは苦しくなってしまうのです。受注が多いこと自体は悪くありませんが、必要な資金を見積もらずに工事を増やすと、成長ではなく資金ショートの引き金になります。

「売上はあるのにキャッシュがない」状態

建設業で特に危険なのは、「売上はあるのにキャッシュがない」という状態です。これは、損益計算書では黒字に見えても、実際に使える現金が手元にない状況を指します。工事の進捗に応じて売上計上されていても、現実にはまだ入金されていないことがあります。一方で、協力会社への支払いや材料代、リース料、借入返済は待ってくれません。

こうしたズレが積み上がると、利益が出ていても支払い不能に陥ります。建設業の倒産では、この「黒字倒産」に近いケースが珍しくないので、経営者は売上だけを見て安心するのは非常に危険です。

倒産回避のために知っておきたい危険な行動パターン

倒産はある日突然起こるように見えて、実際にはその前に危険な行動パターンが表れます。資金繰りが苦しくなると場当たり的な対応を取りがちですが、その対処がかえって倒産を早めることもあります。兆候を早めに見抜くことが重要です。

ファクタリングを常用し始める

ファクタリングは、売掛金を早期に現金化できるため、一時的な資金調達手段としては有効です。ただし、毎月のように利用しないと資金が回らない状態になっているなら要注意です。

ファクタリングには手数料がかかり、使うたびに利益と現金が削られますので、常用すると資金繰り改善ではなく延命に近い状態になりやすいです。本来なら緊急避難措置として活用し、なぜファクタリングが必要になったのかを見直して、入金サイトや利益率、固定費などの根本要因を改善しなければなりません。

外注費・材料費の支払いを延期にする

外注費や材料費の支払いを遅らせる行動は、資金繰りが限界に近づいているサインです。支払い延期によって一時的に手元資金は残りますが、その代わりに信用を失います。

特に建設業は、協力会社や仕入先との信頼で現場が回る業界です。一度でも支払い遅延が起きると、次回から優先的に動いてもらえなくなったり、仕入条件が厳しくなったりする可能性があります。短期的にはしのげても、中長期では受注力や施工体制そのものを傷つける行動だと念頭に置いておくべきです。

安い単価の工事を大量受注する

資金を回すために件数を増やそうとして、安い単価の工事を大量に受注するケースがあります。しかし、これは建設業の倒産パターンとしては典型的です。

単価が低い工事は利益率が低く、そこへ先払いの負担まで加わると、仕事が増えるほど資金が減っていきます。忙しいのに儲からない状態が続けば、現場は疲弊し、品質や安全管理にも悪影響が出ます。受注件数を追う前に、その工事が本当に利益とキャッシュを残す案件なのかを見極めることが重要です。

建設業において倒産を回避するためには

建設業で倒産を回避するには、単に資金を集めるだけでは不十分です。資金調達,見える化、固定費の整理、受注構造の見直しを同時に進めて、経営を「現場任せ」から「数字で管理する状態」へ変えていく必要があります。

資金調達の選択肢を増やす

資金繰りが苦しいとき、一つの資金調達手段に依存するのは危険です。銀行融資、信用保証協会付き融資、補助金、助成金、事業再生ファンドなど、使える選択肢を把握しておくことで、資金ショートのリスクを減らせます。

特に大切なのは、苦しくなってから探すのではなく、平時から相談先を持っておくことです。資金調達は、必要になった瞬間にすぐ実行できるとは限りません。だからこそ、複数の出口を準備し、資金繰りに余白を持たせることが倒産回避につながります。

お金の流れを見える化する

倒産を防ぐためにまず必要なのは、お金の流れを見える化することです。おすすめなのは、資金繰り表の作成です。資金繰り表とは、今後の入金予定と支払い予定を時系列で整理した表のことです。

1か月先だけでなく、3か月先、6か月先まで見えるようにすると、いつキャッシュ不足が起きるのかを事前に把握できます。問題が見えれば、融資相談、支払条件の交渉、受注調整といった対応も早めに打てます。建設業では「忙しいから後で見る」が一番危険で、数字を毎月追う習慣こそが最大の予防策です。

「お金を生まない」固定費を見直す

資金繰り改善というと、新たな売上や融資ばかりに意識が向きますが、固定費の見直しも非常に効果があります。固定費とは、売上に関係なく毎月出ていく費用のことです。

たとえば、ほとんど使っていない車両や設備のリース契約、活用実態の薄い顧問契約、惰性で続けている外注、本業と関係の薄い投資などは、見直し対象になりやすいです。こうした費用は一つひとつが小さく見えても、積み上がると経営を重くします。現場で利益を出しても、お金を生まない固定費が多ければ資金は残りません。第三者の視点を入れて棚卸しするだけでも、改善の余地が見えてくることがあります。

元請け化・公共工事受注を目指す

下請け中心の建設業は、価格交渉力が弱く、どうしても利益率が圧迫されやすい傾向があります。そのため、中長期的には元請け化や公共工事の受注を目指すことが、経営改善の大きな方向性になります。

公共工事には前払い、中間払いなどの制度があり、民間工事に比べて資金繰りを組み立てやすい面があります。また、元請けになれば中間マージンを減らし、自社で利益設計しやすくなります。

ただし、元請け化も公共工事受注も、財務内容や体制の整備が前提です。すぐに狙うべき案件と、準備してから狙うべき案件を分けて考えることが失敗を防ぎます。

公共工事は果たして経営改善に有効なのか。以下の記事ではさらに深掘りして解説しています。

本質的な解決は、経営体質の改善が必要

ここまで見てきた対策はどれも有効ですが、それだけで根本解決になるとは限りません。なぜなら、資金調達も固定費削減も元請け化も、実行できる経営体質がなければ継続できないからです。

日々の現場対応に追われ、数字を見られない状態のままでは、どれだけ良い対策を知っても実行しきれません。本当に必要なのは、利益の出る受注だけを選び、資金の流れを管理し、早めに手を打てる経営へ変わることです。建設業の倒産回避は、その場しのぎではなく、経営体質の改善まで踏み込んではじめて現実的になります。

東京事業再生コンサルティングセンターにご相談ください

東京事業再生コンサルティングセンターは、35年にわたり建設業の経営改善と事業再生に向き合ってきました。単なる助言にとどまらず、固定費の見直し、財務整理、資金調達の設計、元請け化や公共工事受注に向けた準備まで、実行を前提に伴走しています。

建設業の倒産は、気づいたときには時間が残されていないことも少なくありません。だからこそ、「まだ何とかなるうち」に動くことが大切です。再建の道は、現状を正しく把握するところから始まります。いま資金繰りや経営に不安があるなら、一人で抱え込まず、早めに私たちにご相談ください。